前言

近期,新能源行业接连迎来两大重磅事件:

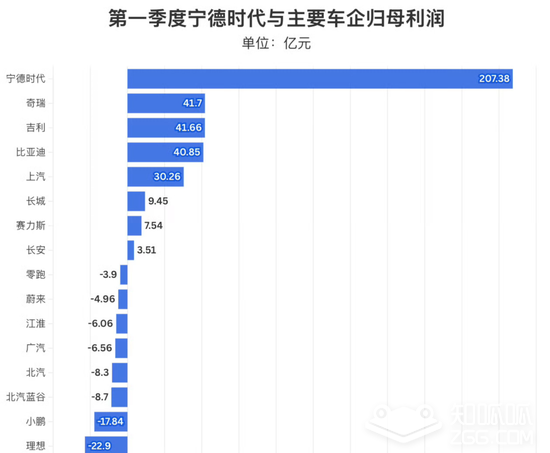

一边是 2026 年一季度经营数据悉数披露:国内车市销量同比下滑 5.6%,全行业价格内卷持续加剧,多数车企利润承压;宁德时代却逆势交出亮眼成绩单,单季归母净利润达 207 亿元,规模超过 7 家中国头部车企的利润总和。

图:2026年Q1宁德时代与主要车企归母利润对比

另一边,宁德时代同期在慕尼黑正式发布全球首款钠电储能系统,再度拓展储能赛道边界。

亮眼业绩叠加重磅技术落地,我们通过星河智源 MindFlow 梳理完整企业专利全景后发现:宁德时代的身份,早已不只是一家电池制造商。

25230件专利:构筑高密度技术壁垒

一家上游电池供应商的利润,为何能反超下游整车企业?星河智源企业全景报告统计显示,宁德时代专利总量达 25230 件,技术布局的深度与广度,正是其实现高盈利的核心支撑。

图:专利数据概览(来源:MindFlow企业报告)

从专利质量结构来看,发明专利占比53.71%,高价值专利共计 4685 件 —— 平均每两件专利中就有 1 件为发明专利,每5件中就有 1 件获评高价值。这并非简单的数量堆砌,而是一张高密度、高壁垒的技术防护网。

天恒钠电:技术沉淀的必然成果

再看同期发布的新品。6 月 22 日,宁德时代正式推出天恒钠电储能系统,核心参数亮眼:循环寿命达 15000 次,-20℃低温环境下仍可保持 92% 的可用能量,具备不起火、不爆炸的高安全特性。该产品将于 9 月在国内首批交付,年底预计实现 1GWh 出货量。

图3:宁德时代2026储能新品发布会

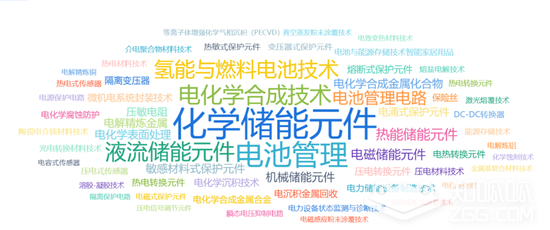

亮眼参数的背后,是长期的技术沉淀。在 MindFlow 生成的技术创新热点图中,“化学储能元件” 的权重显著高于其他技术分支,是宁德时代布局最深的赛道之一。所以,天恒钠电并非突然面世的新品,而是多年专利布局与技术积累水到渠成的成果。

图:宁德时代技术创新热点图(来源:MindFlow企业报告)

多层布局:突破单一电池厂

结合专利布局与业务版图来看,宁德时代的产业架构已形成三层递进的完整体系,早已突破单一电池厂商的定位。

1 基本盘:车载动力电池,稳居全球第一

动力电池是宁德时代最广为人知的核心业务,为全球绝大多数主流新能源车企供货。从专利市场价值维度看,电池模块相关专利始终占据最高价值梯队。即便国内车市增长承压,海外车企订单与海外工厂产能仍能托底基本盘,收入底盘扎实稳固。

图:市场价值最高的专利(来源:MindFlow企业报告)

2 储能业务,增速远超动力电池

双碳目标下,风电光伏并网、城市电力备电、算力电站等场景催生出海量储能需求。2025 年全球储能电池出货量达 651.5GWh,同比增长 76.2%,增速是动力电池的 2.5 倍,而储能业务正是宁德时代增速最快的第二增长曲线。

从专利申请时间线看,宁德时代储能赛道布局逐年加码,2019 年起电能存储元件成为第一大技术方向,材料合成、能源开发等底层技术持续深耕,为产品落地筑牢了技术底座。

图:技术创新路线(来源:MindFlow企业报告)

此次发布的天恒钠电系统,正是宁德时代深耕储能赛道的关键落子:

l 锂电储能:适配常规大型电站等主流场景

l 钠电储能:主打高寒环境、高安全要求、长时储能等差异化场景

通过 “锂电 + 钠电” 双线布局,宁德时代实现了全场景储能需求的覆盖。

3 全链路闭环:从生产制造到循环回收

宁德时代已构建起完整的产业闭环:上游把控核心原材料,中游自研自产全系列电池产品,下游覆盖整车配套与储能项目,末端通过电池回收实现资源循环再利用。

透过技术创新热点关键词“电沉积金属回收” 可发现,仅末端电池回收一环,宁德时代就已布局千余件核心专利,全面覆盖拆解、金属提取再生等关键流程。

图:废旧电池回收相关专利(来源:MindFlow企业报告)

全链路技术自主可控,既保障了成本稳定性,也降低了上下游产业链波动的影响,构筑了极强的抗风险能力。

结语

行业内卷之下,赛道选择的重要性远超过单一环节的埋头苦干。整车企业扎堆终端市场,在价格战中比拼客流与定价权;而宁德时代向上扎根技术、横向拓展储能赛道、纵向打通全产业链,比拼的是长期布局与产业话语权,他早已凭借前瞻的技术专利布局,提前站稳了行业核心位置。

对更多企业而言,选对赛道的前提,是先看清完整的行业技术格局。星河智源 MindFlow 依托专利检索与全景分析能力,可直观呈现赛道热度、技术空白、竞品布局等核心信息,帮企业跳出信息差,用可量化的数据支撑决策,精准锚定赛道、避开无效内卷。

数据来源:MindFlow,数据会因为公开周期等因素造成一定误差。数据检索日为2026年06月,数据为不完全统计,未做完全标准化处理,数据未考虑特殊情况,与任何指标无关,以官方公开数据为准仅供参考。

一对一,专家服务

响应及时,服务高效

授权率高,安全性强

全程托管,进度可查